不動産相続の中でも、賃貸アパートは分割がしにくく、また家賃の分配も問題になるなど、トラブルになりやすい傾向があります。親族間で紛争にならないよう、財産評価、遺産分割協議、相続登記などの手続きは慎重におこなうようにしましょう。

ここでは、賃貸アパート物件の相続の手続きの流れや注意点、また相続後のアパート経営・維持・管理にあたって気をつけるべき点まで解説します。

賃貸アパート物件の相続手続きと流れ

相続登記のステップ

不動産を相続する際に名義変更をおこなうことを、相続登記といいます。

(一般的な相続登記の手続きの流れ)

- 対象不動産の調査

相続不動産の登記状況や評価を確認します。

▼ - 遺言書の有無の確認

遺言書があると、誰にどの財産をどれくらい相続させるかが明確になり、相続トラブルを防止する効果があります。

▼ - 相続人調査

故人の出生から死亡までの戸籍謄本等を取得して、相続人を調査します。

▼ - 相続するか放棄するかの選択

被相続人の死後3ヵ月以内に決定します。

▼ - 遺産分割協議

相続人全員で遺産の分割方法について協議します。

▼ - 遺産分割協議書の作成

遺産分割協議の内容を明記し、相続人全員で署名・押印します。

▼ - 法務局へ相続登記申請

申請書を作成し、集めた書類と合わせて法務局へ申請します。

▼ - 相続税の申告

被相続人の死後10ヵ月以内に申告・納税します。

相続登記は、不動産の所在地を管轄する法務局で申請手続きをおこないますが、法務局への申請の前に書類収集や書類作成などの事前準備が必要になります。

相続財産の調査

相続財産には、預貯金や不動産などのプラスの財産だけでなく、ローンなどのマイナスの財産も含まれます。種類も多岐にわたるため、財産のすべてを把握するには時間を要します。相続税には申告手続きが必要ですので、財産の調査はなるべく早くから取り掛かるといいでしょう。

マイナスの財産の方が多い場合は、相続放棄を検討される方が多いです。相続放棄を選ぶ場合は、相続発生後3ヵ月以内に家庭裁判所での手続きが必要です。

遺産分割協議

遺言書がない場合、相続人全員で遺産の分け方を決める遺産分割協議をおこないます。遺産分割協議では「誰が」「どの財産を」「どれくらい相続するか」を話し合います。相続人全員が参加しないと遺産分割協議は無効になってしまうので、事前に相続人調査を実施しておきましょう。

遺産分割協議がまとまったら、その内容を明記した遺産分割協議書を作成します。遺産分割協議書の作成は必須ではありませんが、作っておくと、後日のトラブル防止や、名義変更などのスムーズな手続きに役立ちます。

遺産分割協議書の作成期限は定められていませんが、相続税申告書(遺産分割協議書の提出が求められる)には期限があります。つまり、相続税の申告が必要な場合には、10ヵ月以内に遺産分割協議書を作成しておく必要が出てきます。

協議がまとまらない場合は、家庭裁判所で遺産分割調停をおこないます。それでも解決しない場合は、遺産分割審判に進みます。

遺産の分割方法

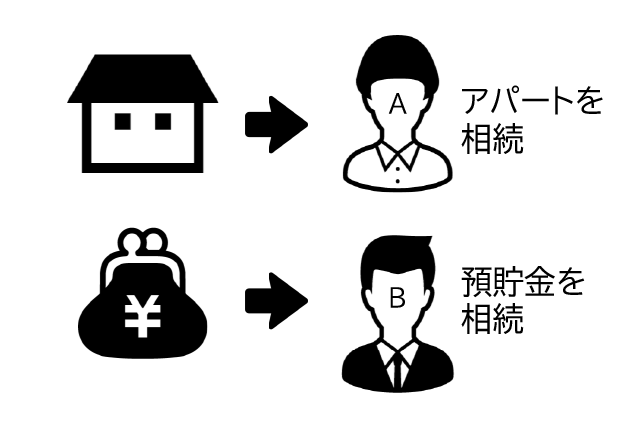

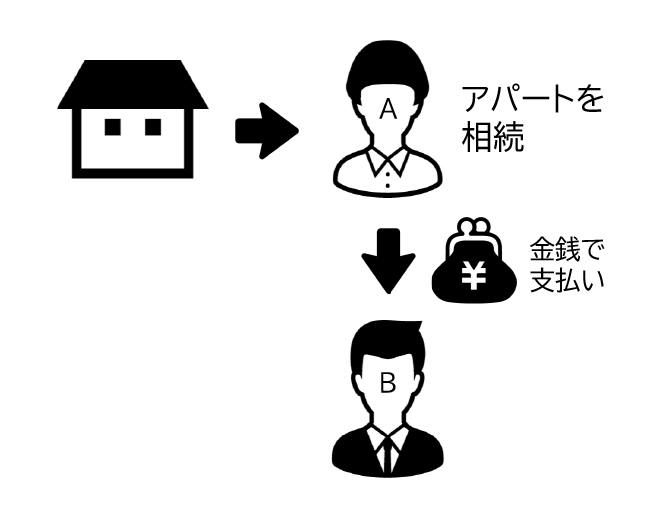

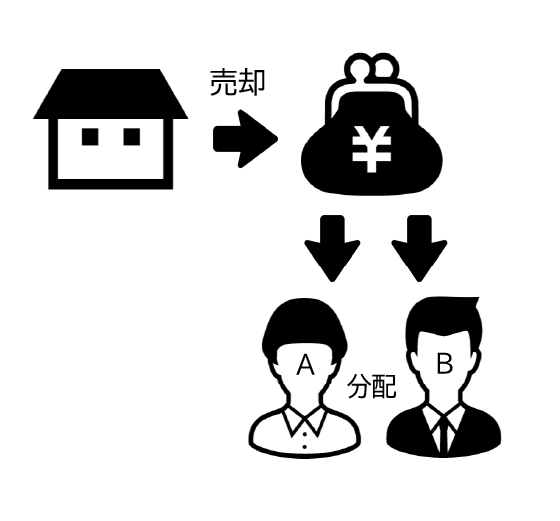

現金なら分割は簡単ですが、現物としての賃貸アパートはどのように分割すればいいでしょうか。遺産の分け方には、主に次の4つがあります。

遺産の分割方法(遺産に賃貸アパートと預貯金があって相続人が2人の場合)

①現物分割

遺産ごとに分割する方法です。1人が賃貸アパートを、もう1人が預貯金を相続します。ただし、遺産の大半を不動産が占めている場合、不平等な相続になりやすいです。

②代償分割

相続人の1人が賃貸アパートを相続し、他の相続人に賃貸アパートに見合う対価を金銭で支払う方法です。現物分割が困難な場合におこなわれます。取得できる財産は異なりますが、金額上では公平性が保たれます。ただし、他の相続人に代償を支払う資金力が必要になります。

③換価分割

賃貸アパートを売却し、その代金を分割する方法です。代償分割で見合う現金が支払えない場合などにおこなわれます。相続人全員が現金で受け取るので、より公平性が増します。

④共有分割

賃貸アパートを物理的に分割せずに、賃貸アパート全体を複数の相続人が遺産分割協議や法定相続分に応じて共有する方法です。この場合、共有者全員が同意するまで、売却などの決断をくだすことができません。共有者の1人が亡くなると、さらに権利関係が細分化・複雑化して合意形成のハードルが上がるため、トラブルが起きる可能性も高いです。

名義変更(相続登記)

マンションを相続するには、被相続人から相続人に所有権を移転する必要があります。これを相続登記といい、不動産の所在地を管轄する法務局に必要書類と登記申請書を提出しておこないます。これがなければ売却や賃貸契約などができません。

登記申請には、不動産の固定資産評価額の0.4%にあたる登録免許税の納付が必要です。申請に期限はありませんが、長期間登記をしないままでいると、相続登記の際に必要な書類(被相続人の住民票、除籍謄本など)が取れなくなることもありますので注意が必要です。

名義変更をしないまま相続人が亡くなると、次の相続人の相続手続きが複雑で大変になってしまいますので、速やかに手続きをおこなうのが望ましいです。

相続登記の手続きに必要なもの

- 登記申請書

- 登記事項証明書(登記簿謄本)

- 被相続人の出生から死亡までの戸籍謄本

- 被相続人の住民票除票または戸籍附票

- 相続人の戸籍謄本

- 相続人全員の戸籍謄本と印鑑証明書

- 遺言書または遺産分割協議書

- 相続関係説明図

- 固定資産税評価証明書

被相続人の所得税の確定申告

確定申告が必要な人が亡くなった場合、相続人は故人の代わりに死後4ヵ月以内に税務署で所得税の申告をおこなわなければなりません。これを準確定申告といいます。申告できるのは、相続人や包括受遺者です。

準確定申告では、1月1日から亡くなった日までの所得を申告します。また、3月15日までに亡くなり、前年分の確定申告をしていなかった場合は、前年分の申告も必要です。

相続税の申告

相続財産の分割方法が決まったら、相続税がかかるかどうかを計算します。相続税が課される場合は、死後10ヵ月以内に相続税の申告と納税をする必要があります。

相続税の申告は、遺産総額が基礎控除額を超えていたり、配偶者控除やその他特例制度を利用する場合には、必ずおこなわなければなりません。控除制度などを適用して相続税が0円になる場合でも申告の義務があります。相続税には、次のような基礎控除が設けられています。

3,000万円+(600万円×法定相続人の数)=基礎控除額

遺産総額がこの基礎控除額以下であれば、相続税はかからず、申告も必要ありません。

遺産総額が基礎控除を超えた場合には、適用可能な控除制度などがないか確認しましょう。計算間違いや申告漏れがあるとペナルティが課されることもあるので、ミスなく手続きを進めるために、専門家の力を借りることもおすすめします。

相続税の計算が終わったら、相続人全員が共同で相続税の申告書に記名・押印し、被相続人の死亡時の住所地の所轄税務署に提出します。

相続税の申告手続きに必要なもの

- 申告書

- 身分関係の書類

- 【被相続人】出生から死亡までの戸籍謄本、戸籍の附票、住民票の除票

- 【相続人全員】戸籍謄本、戸籍の附票、住民票、印鑑証明書、マイナンバーカードまたは通知カードと運転免許証など身分証明書のコピー

不動産関係の書類

- 登記事項証明書(登記簿謄本)

- 地積測量図および公図の写し

- 固定資産税評価証明書

- 住宅地図

- 名寄帳

- 賃貸借契約書(貸地・借地がある場合)

- 売買契約書、間取り図など

相続した賃貸物件の家賃収入は誰が受け取れる?

相続開始時~遺産分割協議終了までの間の家賃について

賃貸アパートの相続人が決まっていない間の家賃は、誰が取得するのでしょうか。この点については、最高裁の判例があります。判例では、相続開始から遺産分割協議終了までの間に生じた家賃は遺産には含まれず、各相続人が法定相続分に従って取得すること、としています。

協議が長引いてまとまらない際には、その間の家賃についても遺産分割の対象として協議・合意しておくといいでしょう。

遺産分割終了後の家賃について

遺産分割協議が成立し、賃貸アパートを相続する人が確定した時点からは、賃貸アパートの相続人がその家賃を受け取ることになります。

賃貸物件の相続人になる際の注意点

賃貸アパートを相続したら、不労所得として家賃収入が得られますが、赤字を出さないように経営していく責務も生じます。賃貸アパートを相続するうえでどのようなことに注意しなければならないでしょうか。

紛争防止のための遺言書を残しておく(被相続人が生前にできること)

家賃収入を生む賃貸アパートの相続では、相続人同士でもめやすくなります。紛争を防ぐためには、遺言書を残しておくことが望ましいでしょう。

自分で作成する自筆証書遺言は手軽ですが、内容に不備があって無効になるケースが多くあります。専門家のアドバイスを受けながら作成するといいでしょう。1番確実なのは、公証人が作成する公正証書遺言ですが、数万~数十万円ほどの費用が掛かります。

賃貸アパートの残債務を確認する

賃貸アパートのローンなどの残債務の有無は、次のもので確認できます。

- 預金通帳

金融機関の口座からの約定弁済(ローンの返済)の引き落としの有無を確認します。 - 金銭消費貸借契約書

金融機関とローン契約を結んでいるか確認します。 - 登記簿謄本

賃貸アパートに抵当権が設定されているか確認します。

これらを確認して、相続する総資産よりもローン残高の方が大きい場合は、相続放棄も検討しましょう。

共有名義による相続はできるだけ避ける

共有分割は後々トラブルになりやすい相続方法です。相続した賃貸アパートの修繕や建て替え、抵当権の設定などをおこなう際には、共有者全員の合意が必要になります。意見がまとまらない場合、訴訟まで発展するケースもあります。

また、共有者の死亡とともに、その相続人が新たな共有者となるような相続が繰り返されていくと、権利関係はいっそう複雑になってしまいます。このようなリスクを回避したい場合は、共有名義による不動産相続は避けた方がいいでしょう。

賃貸アパートの継続的な経営のためのリスク対応

賃貸アパートを相続したら、維持・管理をして、収益を出していく必要があります。空室リスクや家賃の下落、家賃の滞納、修繕、入居者間トラブルなど、さまざまな課題に対応しなくてはなりません。相続人には、管理会社と連携して継続的にアパートを経営していく覚悟が求められることを認識しておきましょう。

所得税の確定申告をしっかりおこなう

賃貸アパートを相続して家賃収入を得たら、所得税の確定申告が必要となります。期限は、相続発生の翌年の3月15日です。

各種契約の確認・変更

相続した賃貸アパートにかけられている火災保険や地震保険などは、ほとんどの場合、故人名義で契約されています。契約内容を確認して契約し直す必要があります。

借り主への通知(家賃の振込口座の確認)

大家が変わったことを借り主に知らせる法的義務はありませんが、今後の関係性を良好に保つために簡単な通知をしておくことをおすすめします。なお、賃貸借契約書は作成しなおす必要はありません。権利関係を明確にしてトラブルを防ぎたい場合のみ、時期を見て契約しなおすといいでしょう。

管理会社を介していない場合は、故人の口座が家賃の振込先口座に指定されたままになっていることも多いです。その口座は故人の死亡とともに凍結されてしまうので注意しましょう。家賃の振込先口座を変更した際は、借り主への告知を忘れずにおこなってください。

管理が難しい場合は売却も視野に入れる

アパート経営にはリスクがつきものです。また、維持・管理する手間もかかります。遠隔地であったり、相続人によるアパート経営が難しい場合には、売却という選択肢も視野に入れましょう。状況としては下記のようなケースが考えられます。

①修繕費等の費用がかさみ採算があわないケース

築年数が古い賃貸アパートでは、家賃が下落していく一方で、修繕費はかさんでいきます。一方、経年によって固定資産税は安くなります。アパートが古くなると、収益よりも費用が大きくなり採算が合わなくなることも多いです。このような場合は、収益性向上のために建て替えやリフォームをするか、売却を検討するといいでしょう。

立地や周辺アパートの家賃相場、賃貸アパートの需要の有無などを確認し、投資費用の回収ができるか事前にシミュレーションをおこなった上で慎重に判断しましょう。

②相続人間でもめごとに発展してしまったケース

前述のとおり、賃貸アパートの相続では相続人間でもめるケースが多くあります。議論が長引きなかなか結論が出ない状態が続くと、問題はさらに複雑化していきます。このような状況で、迅速に紛争を解決するためには、賃貸アパートを売却(換価分割)して公平な分割をおこなうことは現実的な解決手段の一つと言えるでしょう。相続人たちの間の溝が深まる前に、すみやかに弁護士へ相談することをおすすめします。

売却の際に課される譲渡所得税とは?

資産を売却することによって生ずる所得を譲渡所得といい、所得税と住民税が課されます。これらを総称して譲渡所得税といいます。譲渡所得税は、以下のように計算されます。

{収入金額-(取得費+譲渡費用)-特別控除額}×税率=譲渡所得税額

収入金額は土地や建物を売却した金額、取得費は土地や建物を購入した金額と購入費用、譲渡費用は土地や建物を売却するためにかかった費用を示しています。

税率は対象となる不動産の用途や所有期間により異なります。非居住用で所有期間が5年を超える場合は長期譲渡所得で20.315%、5年以下の場合は短期譲渡所得で39.63%となります(平成25年から令和19年まで、復興特別所得税として所得税の2.1%相当が上乗せされています)。なお、保有期間は、相続時からではなく故人がその財産を取得した日から数えます。

まとめ

相続手続きは煩雑で期限つきのもありますから、全体の流れを把握して進めることが大事です。賃貸アパートの相続は、次のことに注意しておこないましょう。

- なるべく遺言書を残す

- 残債務の確認

- なるべく共有名義にしない

- 継続的な経営の覚悟

- 所得税の確定申告

- 各種契約の確認・変更

- 大家が変わったことの借り主への通知

- 経営が難しい場合などには売却も検討する

いい不動産では、不動産相続・売却のサポートと、お近くの不動産会社のご紹介、無料の査定やお見積もりなどの対応が可能です。賃貸アパートの相続についてお困りの方は、お気軽にご相談ください。